“结构化行情”是近年来市场演绎的主要特点。而估值分化呈现出了比以往更加极致的现象,景气行业估值突破了其行业的传统估值框架,不断创新高。从指标上看,似乎已经出现了资产泡沫。

许多观点倾向用资金角度去解释高估值现象,即板块涨幅与市场增量资金流入的螺旋推升。但资金行为是投资的结果,并非原因。我认为部分资产的高估值是资产定价范式变化带来的被动现象,并非泡沫,驱动A股市场资金行为的核心因素仍然是“盈利”本身。

盈利是资产定价的底层基础。历史经验表明,市场对于企业的业绩兑现情况和盈利质量的考核会随着市场风险偏好的波动而变化。而当前我国经济正处于产业机构转型期,在新兴产业蓬勃发展的过程中,市场对资产的全生命周期盈利都会进行反应。时间维度上的当期和远期概念逐步模糊,当产业趋势和企业发展确定性被认可时,市场倾向纳入可预期范围内的盈利作为定价基础。由此,企业2060年的盈利预测和产业2030年的市场规模报告在今年频繁发布。

新兴产业通常呈现出以下几个特点,而2021年表现较好的重要的共性因素是行业步入了景气周期。景气周期的确认提高了公司业绩增长的确定性,拉长了利润可预期的时间周期。二者从时间和空间上,共同放大了企业盈利,提供了市值扩张的重要基础。

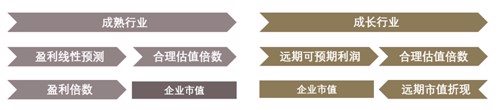

资产定价的另一个要素是估值体系。无论是现金流折现模型、PE、PS估值法,本质上是对资产不同时期盈利能力的描述。市场在纳入企业远期利润的同时,也为其匹配了与其生命周期相适应的的估值倍数。

比如:制造业企业在2060年达到景气周期业绩高点,进入成熟阶段,业绩以年化2%的速度下行,其资产隐含回报率应不高于市场融资成本8%,则对应市盈率为10X。再通过不同的要求回报率折现得到的即期资产市值。通过这样的“终局”思维的资产定价,与企业即期盈利情况相结合,就呈现出了动辄150X、200X的估值状态。看似是一个很高的估值倍数,实际上因为资产定价范式转变带来的结果,是一个被动的现象。

“终局”思维的资产定价模式是由未来折现到现在。而许多成熟企业的定价是由当期利润趋势推测未来数年。两种估值方式都是对未来现金流的折现,但仔细推敲不难发现,成熟型行业的估值更贴近即期盈利:因其产业生命周期成熟已经决定了估值倍数的稳定,资产价格的变动更大程度的来自于即期盈利的实现;而成长性企业的定价着眼于未来:因为全生命周期维度,远期利润的构成了企业资产价值的权重部分。因此,成长型企业更重视商业模式的构建和产业地位的强化,企业价值决胜于千里之外。

”

综上,新兴产业公司的高估值并非估值泡沫,其资产价值仍然围绕盈利展开。定价范式的变化印证了产业发展的景气蓬勃,更展示了资本市场对我国经济的强大信心。

本文作者:嘉合权益投资部 罗永超

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

专业投研分享 · 尽在《观察嘉》