一

什么是“隐含税率”

国债、政策性金融债均为国内重要的利率债投资品种。政策性金融债(简称“政金债”)是指国家开发银行、中国进出口银行和中国农业发展银行发行的债券。由于政金债的发行与偿还环节与国债相近,且均有政府信用背书,因此大多数国内机构将国债和政金债视为无风险债券,两者信用差异较小。政金债与国债的利率差异主要源于二者的征税规则。对于商业银行、保险机构和券商自营部门来说,国债利息收入免征所得税,政策性金融债不免,对于公募基金、资管等广义基金来说,国债和政金债利息收入和资本利得均免所得税,但政金债绝对收益更高,因此这类机构更偏好政金债。此外,机构是否税前考核也影响此类资产的投资偏好。由于国开与农发,口行债在流动性也有较大差异导致收益率不同,所以一般以国开债与国债收益率之间的比较称之为“隐含税率”。

具体公式为:隐含税率=1-国债收益率/国开收益率

二

“隐含税率”的特点

1. 隐含税率区间震荡

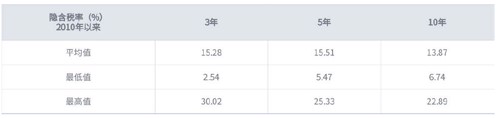

数据来源:wind

我们截取2010以来10年国开、国债以及10年隐含税率的走势图(图1),绿色的4段是近年来较为明确的牛市行情,空白段为熊市行情。从图中可以看出,隐含税率在牛市中呈现明显下行,在熊市中呈现明显上行的特点。究其原因,主要是由于投资者结构的分布和交易属性的不同。之前提出由于国债与国开债对于不同税收政策,导致两者持有人结构不同。根据中国债券登记结算公司2021年12月最新公布的券种持有者结构来看,国债,商业银行持仓占比64.42%,非法人产品(公募基金,资管产品,理财等)占比仅为7.32%(持仓量15315亿)。而政策性金融战,商业银行占比53.20%,非法人产品占比达33.74%(持仓量66331亿)。国债以商业银行为代表的配置资金为主,因此国债的稳定性较强。国开债以广义基金为代表的交易型资金为主。行情一旦开启,交易型资产(国开债)的波动加大。当市场进入牛市时,由于国开债流动性较好,机构追买国开债以便增加资本利得,使得国开债利率下行幅度大于国债,隐含税率下行;当市场进入熊市,国债由于配置盘较多,国开债对利率波动更为敏感,市场机构快速抛售国开债,使得国开债利率上行幅度大于国债,利差走阔,隐含税率上升。

数据来源:wind

由于隐含税率具有“牛市下行,熊市上行”的特点,因此往往会将隐含税率作为牛熊转换的指标。从历史来看,过去几轮牛熊转换中,隐含税率有一定的指导意义。2012.7-2013.11和2016.10-2018.1的熊市中隐含税率的高点有预判行情转折的作用。2013.11-2016.9的牛市中,隐含税率降至低点,隐含税率先于10年国债收益率出现拐点。

虽然10年期隐含税率与10年期国开收益率走势有相关性,但对于牛熊拐点的预测只能做个参考,仍应以市场具体情况为主分析其内部原因从而把握市场节奏。

本文作者:固定收益公募投资部 季慧娟

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

专业投研分享 · 尽在《观察嘉》