禾昌聚合是今年以来机构关注度最高的北交所公司。

Wind数据显示,今年以来,禾昌聚合共接受了18家机构的登门调研,位列北交所之首。具体情况如下所示:

数据来源:wind,机会宝

改性塑料专业服务商

获多家汽车主机厂商认证

禾昌聚合主营改性塑料的研发、生产与销售,拥有改性聚丙烯(改性PP)、改性工程塑料、改性ABS、其他改性塑料及塑料片材多种类型产品。其中,改性PP是其主要收入来源,2021上半年营收占比79.83%,汽车和家电则是其主要下游行业。

目前,我国改性塑料行业企业可分为大型外资企业、规模内资企业、小型内资企业三个层级。

陶氏、巴斯夫、SABIC、普立万、LG化学等外企在高性能改性塑料的配方研发、加工制造、品牌质量等方面均处于领先地位,占据高端市场主要份额,我国高端改性塑料产品依赖进口;国内改性塑料生产企业总数则超3000家,但产能超过3000吨的企业数量仅70余家,产能过万的企业更少。在当前人力成本提升、技术研发投入加大等趋势之下,不具备规模优势的中小企业很难存活。而据招股书,禾昌聚合在2018~2020年的产量分别为3.09、4.48和7.25万吨,属于规模内资企业。

面对高端产品依赖进口的窘境,加大研发投入打破外企领先优势成了国内企业的当务之急。

招股书显示,禾昌聚合是较早进入改性塑料行业的企业之一,多年来一直保持着高强度的研发投入。报告期内,禾昌聚合的研发费用分别为1456.34、1995.74、2762.03和1501.12万元,逐年递增。

凭借多年的行业积累和业务沉淀,公司掌握了改性聚丙烯、改性ABS、改性工程塑料等多系列产品的核心技术配方工艺,自2009年迄今均被评定为高新技术企业,通过了江苏省企业技术中心、江苏省复合新材料工程技术研究中心等多项认定,目前拥有授权专利55项,其中发明专利9项、实用新型专利46项、软件著作权5项。

此外,禾昌聚合还累计为客户开发新产品800余款,形成了丰富的诸如色号、型号等配方数据积累,这也有利于其对客户需求进行快速响应。

招股书显示,2018年至今,公司的改性塑料技术配方数据库共收录了超过19200条的配方数据信息。公司目前所拥有的色号共计3300余种,报告期内所销售的改性塑料产品型号超过3470种(同一牌号下产品因颜色不同会形成不同的产品型号)。

在此基础上,借助快速响应优势、区位优势等,禾昌聚合积累了一大批优质的客户资源。

在汽车零部件领域,公司与国内汽车主机厂的一级供应商开展了长期稳定的合作,进入了相应主机厂的供应链体系,产品已通过了一汽大众、上汽大众、吉利汽车、领克汽车、上汽通用、上汽乘用车、东风日产、江铃汽车、丰田汽车等国内外知名汽车企业原材料认证;

在家电零部件领域,公司产品也已通过 LG、创维、三星、惠而浦等主要客户的认证或测试;

最后,在包装领域,公司产品也已通过富士康、史丹利百得等包装领域终端客户认证或测试。

值得一提的是,由于高分子复合材料产品性能对下游产品质量起着至关重要的影响,客户为了保证其产品质量,通常需要对上游复合材料企业进行考察和审查认证,一旦进入其合格材料体系认证供应商中,就不会轻易更换。

市占率居于可比公司末位

牌号数量不到金发科技十分之一

尽管如此,与金发科技等同行业可比公司相比,禾昌聚合的市场竞争力仍略显不足。

首先,产量及市占率方面,囿于资金实力等的限制,禾昌聚合的产量及市占率暂居可比公司末位。

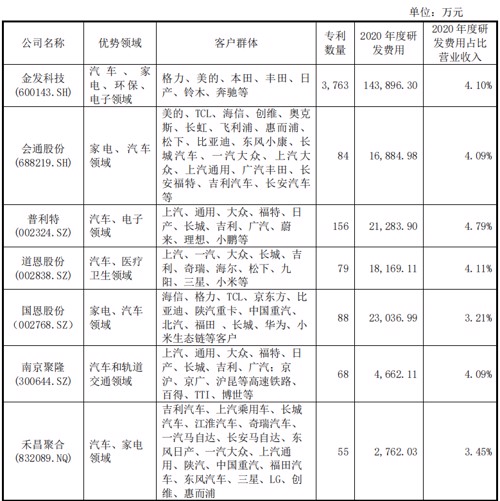

其次,牌号认证情况方面,问询回复显示,就已有数据来看,牌号数量上,可比公司金发科技年活跃生产牌号超15000个,而禾昌聚合目前仅拥有1000 多种牌号产品;

牌号的主机厂认证情况上,会通股份2020年招股书显示有140个牌号通过了汽车领域客户的认证,南京聚隆仅在2021年上半年就新增了认证牌号70余项,还在2020 年新增认证牌号80余项,2019年及之前未知。对比之下,目前禾昌聚合有超67个牌号通过11家主要汽车主机厂认证,约13个牌号通过6家主要家电客户认证。

基于此,禾昌聚合的营收规模也相对较小。

数据来源:wind,机会宝;单位:亿元

最后,技术实力方面,问询回复显示,禾昌聚合的专利数量位于同行业末位。而就研发投入情况来看,公司的研发费用及研发占比也相对较低。具体如图所示:

受此影响,禾昌聚合的高端产品销售额也相对较小。公开转让说明书显示,报告期内,公司产品以中端为主,销售收入占比分别为99.97%、99.13%、98.32%和98.01%,高端产品的销售金额较小,为少量免喷涂改性产品以及PA66改性尼龙等。

应收占比近六成

华东区域贡献超八成营收

值得注意的是,公司产品的主要原材料 PP、PET、ABS、PVC 等多为大宗商品,原材料供应商主要为大型石化企业或贸易商,公司受采购规模所限议价能力较弱;而主要下游客户又为规模较大的汽车零部件和家电生产企业,公司又相对处于弱势。在此基础上,公司本身的竞争力相较同行企业还不强,这就让人对它的盈利质量和抗风险能力产生了担忧。

招股书也显示,2018~2021年6月末,禾昌聚合应收票据、应收账款和应收款项融资之和占流动资产比重分别为64.24%、67.58%、63.41%和67.79%,占营业收入比重分别为71.66%、68.48%、62.51%和110.56%(如年化处理为55.28%),均高于同行业平均值,而应收账款周转率也低于同行业平均水平。

不仅如此,公司一年以上的应收账款占应收账款余额的比重还高于同行业平均水平。

除此之外,禾昌聚合还存在着业务区域集中度较高的问题。

公开转让说明书显示,禾昌聚合位于江苏省苏州市,报告期内大多客户也集中在华东区域,2018 年~2020年,公司主营业务收入华东地区占比分别为 88.97%、83.79%和 81.24%。

诚然,较短的服务半径能够使得禾昌聚合快速响应客户需求,也减少了它的运费,降低了其销售费用,使公司的销售费率低于同行业平均水平。但面对已在多地广泛布局的其他竞争对手,彼时的禾昌聚合将如何突出重围或许也是企业应当考虑的问题。

2021年业绩发布会上市公司预约通道开启,

编辑:仝倩茹