近日,“伦镍逼空事件”引发行业高度关注。市场传闻,“世界镍王”青山集团最近在期货市场栽了大跟头,因镍价格的快速上涨面临史无前例的逼空压力。而据说,这背后则是有外资早有预谋的狙击行为。

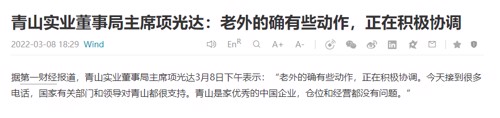

8日晚间,青山实业董事局主席项光达对此回应称:“老外的确有些动作,正在积极协调。““仓位和经营都没有问题。”

伦镍史诗级逼空

中资世界500强民企被围剿

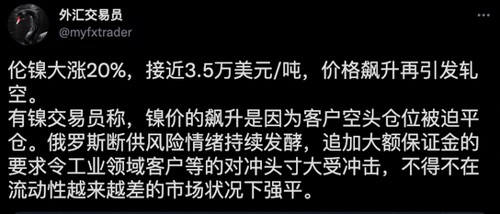

3月7日晚,注定要载入镍的史册,并成为期货史上的经典案例。短短一个交易日内,LME期镍盘面报价从29770美元/吨升至55000美元/吨,盘中最大涨幅超90%,超过2007年5月盘中高点51800美元/吨,创下历史新高。

伦镍“历史性逼空”浩浩荡荡进入第二天。3月8日,,逼空行情持续上演,LME镍价日内涨幅扩大至10%,连破6万、7万、8万、9万、10万美元关口,刷新纪录新高。

8日A股收盘后,伦敦金属交易所(LME)暂停镍交易。随后,LME铝、LME铅、LME锌、LME锡直线跳水。

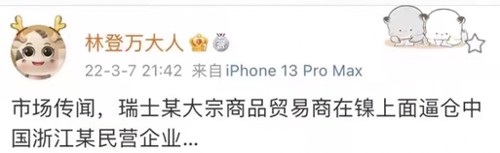

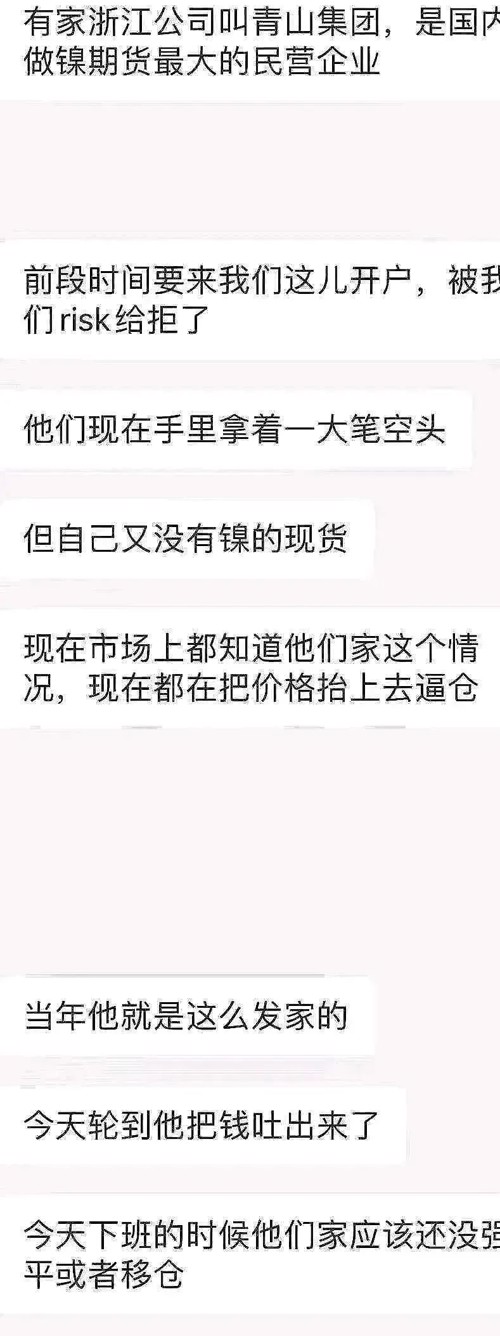

有市场传言,国际巨头嘉能可逼空国内巨头温州青山集团。而浙江青山是最低调的世界五百强,世界镍王!

先来解释一下什么是逼仓。利用资金优势,通过控制期货交易头寸或垄断可供交割的现货商品,故意抬高或压低期货市场价格,超量持仓、交割,迫使对方违约或以不利的价格平仓以牟取暴利的行为。根据操作手法不同,又可分为“多逼空“和“空逼多”两种方式。

而这一次,青山集团被多逼空了。据传是多头方——全球大宗商品巨头、瑞士嘉能可,逼仓青山集团20w吨的空头仓位。

多逼空:期货交易中,当操纵市场者预期可供交割的现货商品不足时,即凭借资金优势在期货市场建立足够的多头持仓以拉高期货价格,同时大量收购和囤积可用于交割的实物,于是现货市场的价格同时升高。这样当合约临近交割时,追使空头会员和客户要么以高价买回期货合约认赔平仓出局;要么以高价买入现货进行实物交割,甚至因无法交出实物而受到违约罚款,这样多头头寸持有者即可从中牟取暴利。

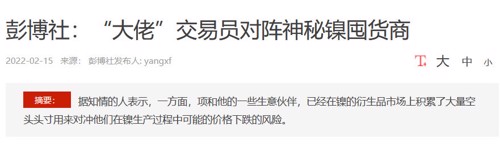

彭博社报道,一个月前,这场大戏可能已经早已布局。

报道称,青山去年开始建立空头头寸,部分原因是项想对冲产量增长,并认为镍价的上涨势头会消退。青山在印尼的生产成本低于每吨10000美元,而LME的基准价格超过23000美元。

知情的人表示,青山已经在镍的衍生品市场上积累了大量空头头寸用来对冲他们在镍生产过程中可能的价格下跌的风险。

随着事件的发酵,本次逼仓风波的另一位主角开始复出水面。据了解,伦敦金属交易所数据显示,有一名身份不详的镍库存持货商,持有至少伦敦金属交易所一半的库存(截至2022年2月9号)。根据伦敦交易所的每日数据,这家身份不详的库存商持有LME监测的镍仓单的50%至80%。LME仓单的持有者可以依据仓单来提取现货。

市场传言,这个量级的对手,可能就是嘉能可。

报道称,最重要的问题是,青山是否会继续与多头(嘉能可)一争高下,还是平掉空头头寸。而面临的一个难题是:由于青山生产的镍产品不符合与伦敦金属交易所(LME)期货合约的交割条件,因此他的期货空头与他生产的产品不是一个完美的对冲。这意味着,如果他被迫增加保证金或者进行移仓,这些空头会耗费他的大量的现金流。

青山控股:正在积极协调

针对近两日LME镍价暴涨、镍矿巨头青山控股被逼仓的市场传闻,青山控股相关人士8日下午回应称,“公司上午已经在开会,正在整理相关资料和内容,届时将统一作公开回应,今天能不能回应,目前还不确定。”

今日晚间,据第一财经报道称,青山实业董事局主席项光达3月8日下午表示:“老外的确有些动作,正在积极协调。今天接到很多电话,国家有关部门和领导对青山都很支持。青山是家优秀的中国企业,仓位和经营都没有问题。”

券商分析师:相信“留得青山在”

安信分析师称,传青山被定点狙击,损失未定,但相信“留得青山在”(仅为个人观点)

传青山被定点狙击,损失未定。今日凌晨,LME镍价拉升至5.5万/美金,而上周在2.4万/美金,短期涨幅超130%。市场传言青山20万吨空头头寸,被嘉能可等定点狙击,亏损80亿美金,逻辑进而延伸到青山破产或将交出印尼镍矿、园区权益。个人无法完全判断真假,目前了解情况,其仍有部分现货可交割&内外盘有对冲,损失是必然,但尚未确定。

留得青山在。退一步而言,若80亿美金为真,青山21年营收超3500亿,作为全球不锈钢粗钢20%以上市占率的龙头企业,数百亿利润,数十年积累,2009年扎根印尼,享受红土镍矿-镍铁-不锈钢的时代红利。80亿美金绝对影响现金流,但预计伤筋动骨不致命。再退一步而言,哪怕青山倒下,作为“海上丝绸之路”的第一个堡垒、战略性的镍钴资源,绝不会流入外人之手。因此中资项目在印尼当地的持续发展,我仍持积极态度,不会如市场传言青山破产导致中资在印尼的集体溃败。

说实话,个人感受有些悲壮,但我觉得这次和原油宝不一样。青山作为天然现货多头,去年镍金属量产出预计65万金吨,今年预计有望达100万金吨。短期其高冰镍产能陆续释放,近3月预计4K/8K/1.2万,且有部分流向金川、嘉能可挪威工厂等生产电解镍。今年市场供需来看,供给预计超320万金吨,需求仅300万金吨,供需关系允许。但LME交割物以镍板、镍豆为主,青山主要产品镍铁、高冰镍无法作为交割标的,前期镍市场库存被持续囤积,多空交战已经白热化,时间本是站在青山一边。但俄乌战争突如其来,俄镍每年约20万吨产量,占比约8%,并以镍板形式为LME主要交割标的,多头逼仓,总攻稳准狠。

上市公司影响几何?个人了解到,HY、ST、ZW等均有部分套保,具体量的情况期待各家官宣,不做揣测,按监管规则来看,都不会很多。短期来看,套保形成的损失或许不可避免,长期项目的持续性刚刚也已经提到,期待中资持续享受印尼这个时代的投资红利期。

华创分析师称,俄乌战争为催化剂:21年俄镍产量11.5万吨,占全球99.86万吨总产量的11.52%,绝大部分供应中国和欧洲。虽然没有被制裁,但贸易商反馈开证困难,说明短期出口是有问题的。

资金逼仓为导火索:据传嘉能可(全球最大有色金属贸易商)逼仓温州某企业(全球最大生产商年产25万吨镍铁)20万吨的空单。另一版本为青山持有15万吨空单,已经平了5万吨。按照启动前2~2.5万美元的镍价推算持仓成本,20万吨浮亏50~70亿美元之间。我们认为具备一定的可信度,温州某企业在期货一直操作比较大,当年也赚过嘉能可等贸易商的钱,同时空镍有逻辑,因镍铁中间品供给量仍在高速增加,镍市场(电解镍+镍铁+中间品)下半年会过剩为市场一致预期,企业提前保值为正常商业逻辑。但问题是上半年镍仍然紧张,特别是中间品供应不足导致电解镍矛盾仍然尖锐。同时,lme只有电解镍能交割,而青山不生产电解镍,套保失效变成投机。另外,我们对比铝价等走势,均受俄乌战争影响和低库存,但铝涨幅远小于镍,说明资金行为影响大。

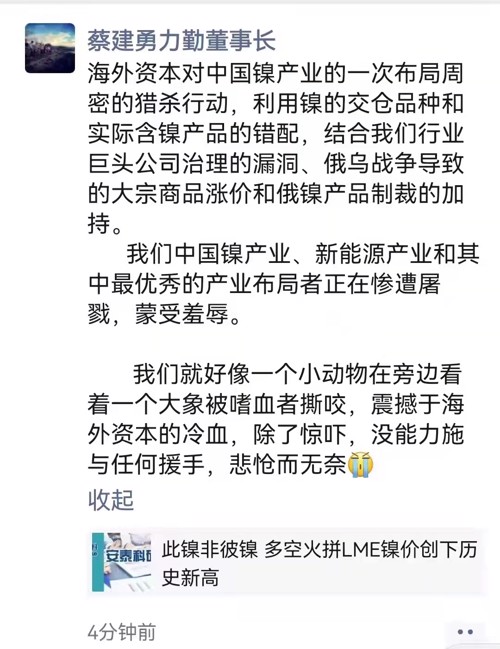

中国最大镍矿贸易商宁波力勤董事长蔡建勇评论称:这是一次海外资本对中国镍产业布局周密的猎杀行动。

来源:综合中国基金报、第一财经等

编辑:JUNTAO

2021年业绩发布会上市公司预约通道开启,