温州又一老牌企业向上市发起进攻!

近日,深交所官网显示, 科都电气股份有限公司(简称“科都电气”)创业板IPO获得受理,公司拟募资6.37亿元。

紧抱博世“大腿”

单客户销售占比超三成

资料显示,科都电气是一家专业从事电动工具零部件和低压电器产品的设计、研发、生产和销售,主要产品包括电动工具专用开关、控制器、工业连接器、工控电器、配电电器、建筑电器等。

在销售模式上,科都电气采用“直销为主、少量经销”。报告期内(2019年-2021年以及2022年1-6月),公司直销模式下销售额占总销售额比例各期均高于99%。

而在直销模式下,科都电气直接与下游客户建立业务合作并向其销售产品。其直销客户包括以整机设备制造商为主的行业客户、OEM(原始设备制造商)或 ODM(原始设计制造商)厂商、贸易型企业、终端零售客户等类型。一般而言,直销模式节省中间流通环节,可以使生产更为高效,但于此同时也比较依赖于下游客户的采购。

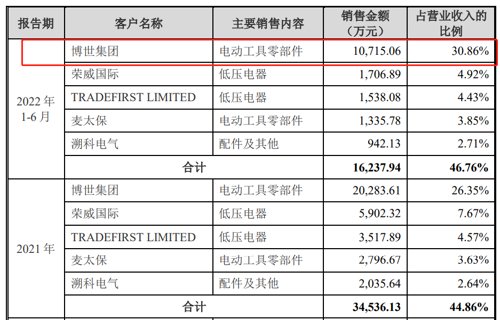

招股书显示,2019年-2021年及2022年1-6月,科都电气向前五大客户的销售额合计占比分别为41.69%、44.32%、44.86%及46.76%,其中向第一大客户博世集团的销售占比分别为21.00%、26.90%、26.35%及30.86%,客户相对集中。

从销售内容来,科都电气向博世集团主要销售的是电动工具零部件。而电动工具零部件又是科都电气的主要收入来源的,占总营收比重在60%左右,另外有30%左右来自低压电器的销售贡献。这也就是说,博世一家客户的销售额就占到了科都电气整个电动工具零部件业务板块营收的一半。

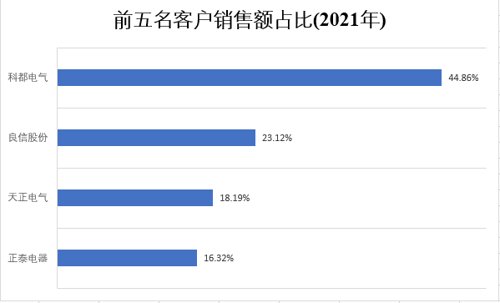

此外,相较于可比上市公司,科都电气的前五大客户整体销售额占比也相对偏高,普遍高出一倍以上。

由于各家公司2022年中报披露信息相对简略,机会宝对比2021年科都电气和正泰电器、天正电气、良信股份等几家可比上市公司客户销售数据发现,正泰电器、天正电气、良信股份的前五大客户整体销售占比分别为16.32%、18.19%、23.12%,科都电气则为44.86%。

▲数据来源:各公司2021年年报及科都电气招股书

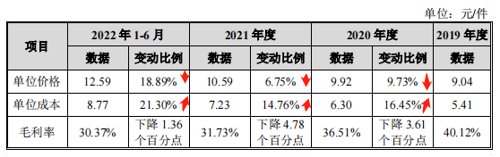

毛利率三年下滑11个点

产品议价能力欠缺拖累盈利

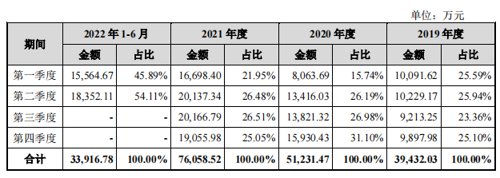

回到盈利上,2019年-2021年,科都电气的总营收分别为4.03亿元、5.24亿元、7.7亿元,净利润分别为-4090.47万元、7276.87万元、9316.6万元。仅从营收和净利润规模来看,近三年内增长确实较为明显,但后续增长乏力也让人担忧。2021年度,科都电气的营收规模相较于上一年同比增长46.9%,但同比净利润同比仅增长28%。而最让人担忧的还是2022年。

从往年数据来看,科都电气在每个季度的营收占比都比较均衡,不存在营收集中兑现的现象。这意味着公司下半年的业绩不会有惊喜,几乎就是上半年的等倍放大。2022年上半年,科都电气的总营收为3.47亿元,净利润为3792万元,如此推算,科都电气2022年全年营收规模可能出现负增长或零增长。

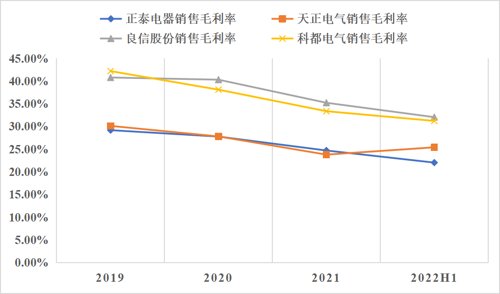

此外,科都电气的主业毛利率相较于几家可比公司的优势也不断缩小,近三年来,其毛利率下滑也最为明显。招股书显示,2019年-2021年及2022年1-6月,科都电气的主营业务毛利率分别为42.19%、38.10%、33.35%及31.21%,三年半的时间下滑了11个点。

▲数据来源:各公司2021年年报及科都电气招股书

事实上,科都电气的毛利率下滑早已有迹可循。过去几年,公司的主要产品毛利率都在不断下滑,占营收来源大头的电动工具零部件业务的整体毛利率从2019年的39.97%下滑至2022年上半年的29.77%;同期低压电器业务的整体毛利率也从44.59%降至32.37%。

而导致毛利率下降的直接原因,很大部分来自产品的制造成本和销售价格涨幅的不同步。简单来说就是,成本增加了,但价格没能同等幅度涨上去。以科都电气的专用开关产品为例,其单位价格和单位成本涨幅的最大相差值达到了一倍以上。

而像控制器、工业链接器等其它产品,也都面临价格涨幅无法弥补成本涨幅的窘境,归根结底在于公司产品的议价能力不强。

从业务布局来看,科都电气的主营业务长期没有较大变化,长期集中在电动工具零部件和低压电器,行业竞争压力较大,公司也并没有像正泰电器布局光伏、良信股份进军智能家居等类似产业拓展来寻求突破,从此次IPO募资用途来看,仅为保证现有业务的产能和缓解资金压力。因此,科都电气自己也承认,若未来市场竞争进一步加剧、原材料价格及劳动力成本持续上涨,可能面临毛利率持续下滑。

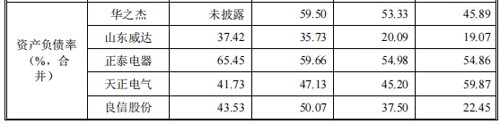

资产负债率远超同行

短期偿债压力偏大

招股书显示,报告期各期末,科都电气的资产负债率(合并口径)分别为 61.48%、60.37%、55.70%及 52.59%,同期可比公司的平均资产负债率为35.51%、37.37%、45.32%及41.27%。可见,科都电气的资产负债率要远高于同行业可比公司的平均水平。

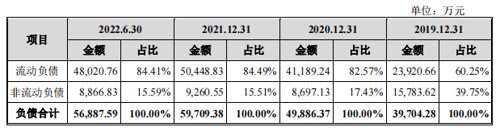

科都电气资产负债率高的原因在于公司通过向银行借款等方式筹措资金用于乐清新厂区建设及子公司科泰电气房屋装修工程,导致公司的负债金额较高。从负债构成中我们看到,科都电气流动负债的规模和占比在不断攀升,截至到2022年6月末,公司的负债合计达到了5.69亿元,其中流动负债4.8亿元,占比84.41%。

而这总额4.8亿元的流动负债中,有2.25亿元的短期借款和1.49亿的应付账款,还有4,039.27万元的一年以内到期的非流动负债。从公司目前的经营情况来看,面临较大的偿债压力。截至到2022年6月末,科都电气帐上的货币资金仅为3514.42万元,而应收账款和存货的金额合计占当期流动资产的88.76%。

而值得注意的是,报告期各期末,科都电气的应收账款账面价值分别为8,554.29万元、14,739.33万元、20,083.73万元及16,765.97万元,占流动资产比例分别为36.59%、49.08%、43.06%及38.26%。其应收账款占比始终保持在明显偏高的水平,可能导致坏账风险的增加,从而进一步拖累偿债能力。

最后值得一提的是,科都电气是一个家族色彩比较浓重的企业,公司的实际控制人为郑春开、郑龙勇、郑晓萍、郑晓玲,其中郑龙勇系郑春开之子,郑晓萍、郑晓玲系郑春开之女,郑春开家族合计控制公司74.55%表决权。

目前,郑春开家族均在科都电气任职,郑春开2020年12月至今任公司董事长、总经理;郑龙勇2018年2月至今任公司市场部业务经理;郑晓萍2013年9月至今任公司财务部会计助理;郑晓玲2007年9月至今任公司市场部业务经理,2020年12月至2022年1月任公司董事会秘书。