随着经济疲软和高通胀减缓全球个人电脑、智能手机及其他消费电子产品需求,连带影响存储芯片需求下滑。而在行业寒冬之际,也有企业逆势寻求上市。

近日,储存芯片设计公司得一微电子股份有限公司(下称得一微)科创板首发申请获得受理。

三年半净亏5亿

综合毛利率不及同行一半

资料显示,得一微是一家以存储控制技术为核心的芯片设计公司。公司的存储器产品、技术服务等存储解决方案应用于松下电器、长江存储、阿里巴巴、中兴通讯等各行业终端应用的场景中。

报告期内,公司存储控制芯片直接或通过存储器产品间接出货数量达2.7亿颗。其中,2021年SSD存储控制芯片出货量超过1,300万颗,根据艾瑞咨询数据测算,公司SSD存储控制芯片全球市场占有率为4%。

财务数据显示,2019年至2022年上半年(下称报告期),得一微实现营收分别为1.26亿元、2.07亿元、7.45亿元和4.71亿元。其中,2020年和2021年的营收增速分别达到64.34%和260.15%。据悉, 2021年半导体行业景气度提升,得一微快速抓住市场机遇,实现了销售规模的爆发式增长。

尽管营收规模不断增长,但得一微却持续亏损。报告期内,公司实现净利润分别为-8,383.17万元、-29,290.67万元、-6,833.52万元和-3,591.11万元,三年半累计亏损近5亿元。截至报告期最近一期末,公司合并财务报表期末未分配利润为-2.74亿元。

得一微解释,持续亏损的原因主要系公司保持高强度的研发投入、对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。报告期内,公司研发费用投入分别5,532.47万元、18,129.42万元、15,358.83万元和7,403.68万元,占当期营收的比例为43.94%、87.61%、20.61%和15.71%。

不过,高研发投入似乎并未给公司产品带来相应溢价。实际上,得一微的毛利率水平要远远低于同行企业。

机会宝发现,与招股书中选取的群联电子相比,报告期内得一微的综合毛利率多数情况下都不及对方的一半,最高的2021年也只有18.8%,而群联电子综合毛利率大致在25%至31%之间。

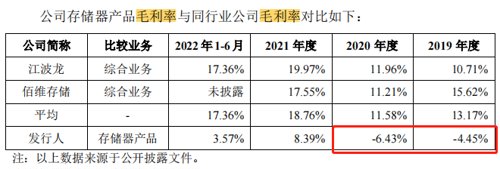

即便单论公司毛利率最高的存储器产品,报告期内得一微在2021年最高时也仅为37.09%,同期行业平均毛利率为55.23%。

竞争对手身兼股东和大客户

此外,得一微的客户集中度颇高。报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为70.26%、56.05%、65.26%和70.49%。

除了集中度高,机会宝则发现,得一微的大客户群体中不少是其股东,甚至是其竞争对手。

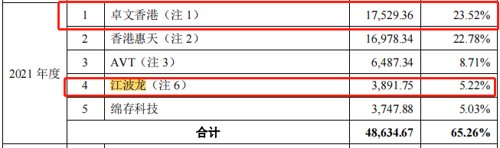

招股书显示,2021年,得一微向江波龙的销售金额为3,891.75万元,占比5.22%,是其第四大客户。与此同时,江波龙通过全资子公司西藏远识持有得一微2.79%股份,目前是其第五大股东。

除了江波龙之外,卓文香港、泰科源控股同样也身兼股东以及大客户。

其中,卓文香港持有足为上海60.00%股权,足为上海持有得一微0.39%股份。报告期内,得一微向卓文香港销售产品金额分别为1,855.68万元、5,283.24万元、17,529.36万元和13,688.83万元,占比分别为14.74%、25.53%、23.52%和29.04%。卓文香港除了2019年是得一微的第三大客户外,2020年以来都是其第一大客户。

另外,泰科源资本持有得一微0.44%股份,泰科源资本与泰科源控股属于同一控制下的关联主体。2020年,得一微向泰科源控股销售金额为1,986.62万元,占比为9.60%,是其当年的第三大客户。

值得一提的是,江波龙不仅身兼股东以及大客户,在业务上还是得一微的“竞争对手”。招股书显示,江波龙主要从事FLASH及DRAM存储器的研发、设计和销售,被得一微列为存储器产品相似上市公司。

报告期内,得一微存储器产品毛利率仅为3%-8%左右,其中2019年和2020年的毛利率甚至为负;同期江波龙的毛利率则在10%-17%左右。

产品供过于求

产销率、周转率下滑

得一微目前持续亏损,而公司未来能够盈利也存在较大不确定性。

招股书显示,2021年得一微两大核心产品,存储控制芯片和存储器产品的产销率分别为85.11%和 94.86%。而2022年上半年,上述产品的产销率均出现下降,分别为69.3%和83.92%。

上述变化与当前得的市场环境息息有关。与2021年的火热行情不同,随着消费电子市场需求放缓,今年以来存储芯片市场开始供过于求。

市研机构Omdia日前公布最新数据显示,继今年第二季度全球半导体收入首次出现下滑后,第三季度延续颓势。全球半导体市场在今年第三季度的营收为1470亿美元,较第二季度的1580亿美元下降了7%。

而未来几年情形也不容乐观。据世界半导体贸易统计协会(WSTS)预测,受到内存芯片市场急剧冷冻所拖累,2023年的全球半导体市场规模将萎缩4.1%至5570亿美元,将是自2019年后该行业首次出现回落。同时WSTS预估,占总量五分之一以上的存储器市场估计将年减少17%,其余类别仍有个位数成长。

不仅如此,野村、摩根大通等外资机构也曾预计,存储产业2023年上半年将更加黯淡,价格将出现跳水式暴跌、幅度超过50%。

随着储芯片市场进入下行周期,全球第二大NAND 闪存制造商铠侠、第三大 DRAM制造商美光,已纷纷开始削减产量和投资。国内来看,今年上半年,兆易创新的存储芯片销售收入增速,从上一年的66.04%,断崖式下滑至7.55%;北京君正的存储芯片收入增速,也从135.63%下降到了32.03%。

显然,得一微难逃行业下行的波及。除了产销率下滑,公司的存货规模开始剧增。报告期内,得一微的存货账面价值分别为2,542.32万元、12,355.53万元、41,459.23万元和52,436.46万元,占流动资产比例分别为20.61%、27.31%、41.55%、51.93%,存货余额及占比流动资产比重逐年上升。

此外,公司的存货周转率快速下降。报告期内,得一微的存货周转率已由2019年的4.95下滑至2022年上半年的1.73,低于同期行业均值2.17。据了解,存货周转率过低意味着企业库存商品存在滞销可能。

而随着汽车电子化普及,得一微也力争朝着这方面发展。此次IPO,公司拟募资12.24亿元,主要投向面向企业级/数据中心级的PCIe存储控制器项目和面向工业级/车规级的嵌入式存储控制器项目。不过,无论企业级还是车规级,其要求标准都比消费级存储芯片高很多,得一微能否进入并站稳该赛道尚有待观察。