科技成长的黄金时代已经来临。

二季度启幕,A股迎来财报窗口期,年报业绩或将成为行情的又一主要抓手。根据此前业绩快报,科创板“赚钱能力”亮眼,超250家上市公司预计实现营收、利润双增,科技成长风格有望继续主导行情。而作为聚焦战略新兴产业、汇聚科创先锋的代表性指数,科创100指数正以其独特的定位和强劲的反弹动能,成为资本市场关注的焦点。

科创100指数从科创板中选取市值中等且流动性较好的100只证券作为样本进行编制,是一只“科创中盘”指数,既具有科创板的战略新兴、尖端科技基因,也兼具中盘宽基指数基本面强、弹性足、空间大的特点。在经济复苏加速、政策红利持续释放的当下,科创100指数正以硬核科技成长为核心驱动力,有望定义中国新经济的未来方向。

4月7日起,长城科创100指数增强基金(A类:023446;C类:023447)正式发售,将基于科创100指数的优秀底层基因,利用量化模型、配合AI因子体系,或能积极助力投资者捕捉硬核科技成长机遇。

经济复苏+动能转换

科创成长风格空间打开

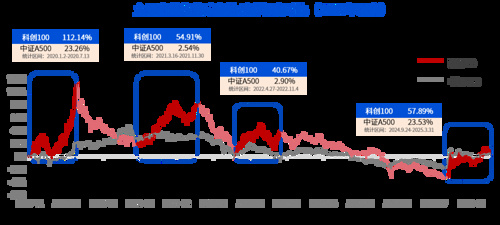

回顾近年来历次科技成长风格强势期,科创100指数均表现出较强弹性,并相对沪深两市代表性宽基指数中证A500有明显超额收益。

数据来源:Wind,指数走势数据截至2025年3月31日,统计区间如图所示(为历次市场反弹区间),科创100、中证A500代码分别为:000698.SH、000510.SH;科创100指数2020-2024历年涨跌幅为30.28%、31.64%、-31.26%、-12.53%、-8.56%,指数过往涨幅不代表未来,不代表产品实际及未来收益,以上仅为指数过往特定阶段涨幅的客观展示,不构成实际投资建议,指数的高弹性意味着其涨跌幅具有较大波动,基金有风险,投资需谨慎。

(1)2020/01/02—2020/07/13。国内经济处于被动去库存复苏阶段,受届时环境特点影响,医药生物、消费电子、国防军工等成长板块上行,科创100获取的超额收益(相对中证A500指数,下同)超89%。

(2)2021/03/16—2021/11/30。当时宏观经济经历了由繁荣到降温的过程,但产业面的供需关系导致制造业繁荣,基本面驱动行情产生,碳中和、碳达峰政策催化新能源、半导体赛道爆发,科创100超额收益超52%。

(3)2022/04/27—2024/11/04。本阶段宏观经济的实质修复带动市场风险偏好回升,叠加需求刺激下产业生态恢复创造增量,“自主可控、国家安全”的政策导向驱动核心创新相关题材表现,科创100超额收益超37%。

(4)2024/09/24-2025/3/31。本轮行情由“924”政策组合拳为引,先行改善市场流动性与经济复苏进程的双预期,对流动性更敏感的成长风格率先抬头。2024年初国产AI应用爆发,带动科技行情,科创100超额收益超34%。

不难看出,宏观经济、权重行业景气度、政策利好等,或是科创100获取超额收益的重要影响因素。当前阶段,以上因素仍然保持积极态势,科创100指数的能量或仍未充分释放。

宏观视角下,经济复苏仍在加速进行时。据国家统计局数据,今年前两个月,我国工业增加值、服务业生产指数、社会消费品零售总额、固定资产投资分别同比增长5.9%、5.6%、4%和4.1%,并比上年全年均有加快。

产业与政策视角下,科创产业与政策导向已经形成良性循环,科创产业有望迎来趋势性成长机遇。2024年证监会发布“科八条”,定下进一步深化科创板改革的工作基调;2025年政府工作报告提出要建立生物制造、量子科技、具身智能、6G等未来产业的投入增长机制,持续推进“人工智能+”行动。

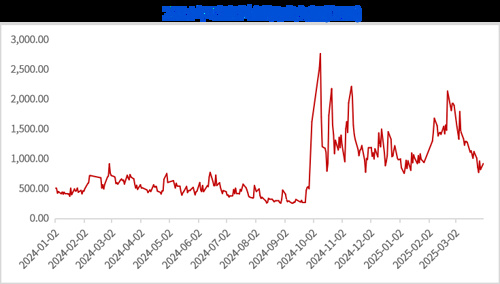

同时,流动性格局维持宽松,场内资金持续涌入科创板。可以看到,“924”行情以来,科创板成交量能显著提升,峰值过后基本保持在更高的新成交水平线。

数据来源:Wind,2024/01/01-2025/04/01,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,基金有风险,投资须谨慎。

“赚钱能力”综测

科创100实力突出

科技创新的长期叙事下,科创板的吸引力正不断增强。

Wind数据显示,截至2024年底,公募基金中主动权益类基金对科创板公司的配置比例,从2024年三季度末的10.54%加仓到四季度的13.02%,超配约5.49%,创下科创板开板以来仓位新高。

背后反映的或是,市场对科创板“赚钱能力”的认可。衡量“赚钱能力”的两大抓手,一是业绩数据(财务层面的“赚钱能力”),二是股价表现(市场价格的“赚钱能力”),科创100指数在这两方面均有亮点。

同花顺iFind数据显示,科创100指数的盈利预测数据相对于其他主要宽基指数均表现出较为全面的竞争力,一定程度上体现了成份股上市公司处于快速发展阶段。

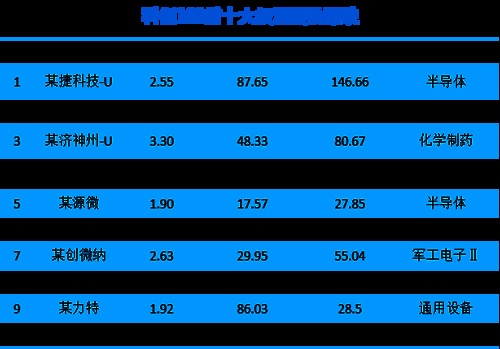

科创100指数成份股主要分布在高新科技类产业,“专精特新”类企业过半。以申万二级分类为口径,半导体占32%的较高权重,医疗器械、化学制药、电池、IT服务、光伏设备、军工电子等行业的占比均超4%,都是含“科”量较高的领域。同时,成份股权重较为均衡,前十大占比23.76%,主要分布在半导体、化学制药、通信、制造等领域,有助于捕捉多赛道科技成长机遇。

从成份股股价表现来看,以科创100指数前10大权重股作参考,其中多数股票展现出强弹性,近一年涨幅迅猛,具有鲜明成长性。

长城上证科创100指增

量化捕捉超额

对于科创100这类成长型指数,指增策略的协同效应或更强。这是因为,成长板块往往具备高弹性、高波动特性,在成长风格主导阶段的贝塔收益固然可观,但其中的个股也极有可能存在超额收益。主动增强策略通过量化工具优化组合,既能保留成长股的贝塔收益,又能高频动态捕捉市场变化,有望实现分散风险或增强收益的功效。

长城上证科创板100指数增强(A类023446;C类023447),便是采取量化指增策略。该基金以科创100指数为跟踪标的,投资于标的指数成份股及备选成份股的比例不低于非现金资产的80%,能够紧跟指数beta行情,力争一“指”抓住硬科技机遇。

在此基础上,该基金还会利用多因子模型、人工智能模型等进行增强投资,通过筛选优质上市公司,优化投资组合的构成及权重,力争获得超越标的指数的alpha收益。

拟任基金经理雷俊,是长城基金总经理助理兼量化与指数投资部总经理,专注量化投研十余年,目前在管多只宽基指数与指数增强基金。展望后市,雷俊认为,我国正处于AI等科技创新带来的新一轮产业升级周期,以科技创新、产业升级、新兴产业和未来产业为代表的新质生产力将是未来经济发展的重要主线,科技板块或将成为市场中长期投资主线。

风险提示:基金有风险,投资须谨慎。请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读 《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。本基金经管理人评估风险等级R4-中高风险,适合偏好C4-积极型及以上客户,具体风险等级以代销机构为准。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点仅代表当时观点,今后可能发生改变,仅供参考,并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不就任何依赖本文观点作出的投资行为承担责任。本基金可投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。本资料仅为宣传用品,不作为任何法律文件。(CIS)