技术实力略逊于同行,供应商集中度超95%,目前在售主营产品之一的相关技术还依赖于第一大供应商授权,下周一上会的恒烁股份能成功吗?

快速成长的NOR闪存芯片设计商

2021净利增长超六倍

半导体产业关乎国家信息安全,但是国内发展较晚,技术水平较低,我国集成电路产品长期依赖进口。根据海关总署数据,2020年我国集成电路产业的贸易逆差高达2334.33亿美元。多年来,为了突破“卡脖子”瓶颈,实现国产替代提高自给率,国家出台了诸多有利政策规范引导集成电路企业健康快速发展,行业持续处于高景气阶段。

恒烁股份正是在这样的背景下应运而生。

招股书显示,恒烁股份成立于2015年,是一家采用Fabless模式,主营存储芯片和MCU芯片研发、设计及销售的集成电路设计企业。公司现有主营产品包括NOR Flash存储芯片和基于Arm?Cortex?-M0+内核架构的通用32位MCU芯片两大类。

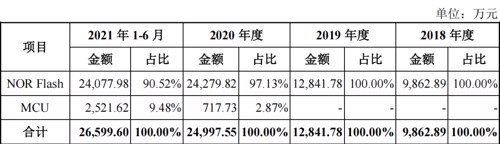

其中,NOR Flash存储芯片是公司主要收入来源,收入占比常年在90%以上,按全球市场规模测算,市占率约1.50%。同时,公司还在致力于开发基于NOR闪存技术的存算一体终端推理AI芯片。

值得一提的是,相较于兆易创新等已经相对成熟的芯片设计企业,恒烁股份目前仍处于快速发展阶段。

招股书显示,2018~2021上半年,恒烁股份分别实现了10098.11、13363.81、25173.15和 26747.41万元的营收,2018~2020年复合增长率为 57.89%;实现了-628.00、-506.60、2059.71和5468.88的归母净利润,其中,2020年的同比增长率高达506.58%,2021上半年更是一举超过了2020全年的金额。

值得一提的是,公司在2021全年实现的营收及归母净利润还分别高达57585.58万元和14755.99万元,同比分别增长128.76%和616.41%;在2022年1~3月预计实现营业收入约11594~12594万元,同比增长约7.17%~16.42%,实现扣非后净利润约1802~2142万元,同比增长约1.98%~21.22%。

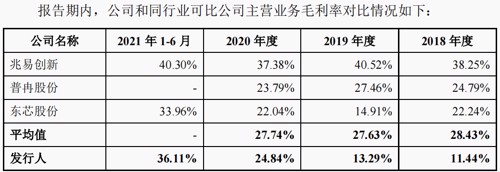

与此同时,恒烁股份在2018~2021上半年的毛利率分别为11.44%、13.29%、24.84%和36.11%,在逐年快速增长的同时也逐渐追上同行业平均水平。

这些都离不开持续高强度的研发投入。

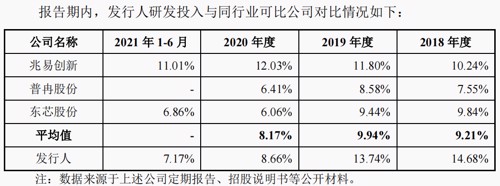

招股书显示,2018~2021上半年,恒烁股份的研发投入金额分别为1482.19、1835.93、2178.84和1916.63万元,研发费率分别高达14.68%、13.74%、8.66%和7.17%,整体高于同行业平均水平。

目前,在NOR Flash存储芯片领域,恒烁股份已经拥有了高精确度灵敏放大器设计技术、快速页编程技术、模拟模块快启动技术及温度检测技术等多项关键技术,并达到国内外主流水平,部分产品的技术指标达到行业先进水平,具备与行业龙头厂商相竞争的技术实力。

技术实力仍显不足

增长空间亟待拓宽

不过,需要指出的是,囿于目前的成长阶段,恒烁股份也存在着一些问题。

首先就是技术实力的问题。

虽然恒烁股份目前在NOR Flash存储芯片领域已经取得了一定的技术成果,但其产品的一些技术指标以及知识产权数量等与华邦、旺宏、兆易创新等行业龙头相比仍然存在着较大差距。

例如,在最先进制程方面,恒烁股份NOR Flash产品最先进制程为50nm,可比公司华邦、旺宏、东芯股份已达到了4xnm;存储容量方面,公司NOR Flash产品容量目前已经覆盖1Mb~128Mb,缺少128Mb以上大容量产品,而华邦、旺宏、兆易创新等厂商的NOR Flash产品容量已经覆盖512Kb~1Gb,旺宏、兆易创新甚至已经开发出2Gb的超大容量产品。

具体对比如下所示:

与此同时,受制于公司规模,恒烁股份的研发费率虽然高于同行业平均水平,但其研发投入的绝对值却远低于其他可比公司,专利数量和集成电路布图数量也相对较少。

此外,由于在集成电路设计领域,国际知名厂商往往掌握着大量的集成电路知识产权以及设计辅助工具(EDA),恒烁股份开发销售基于Arm?Cortex?-M内核的MCU产品,还需要向ARM公司支付知识产权费用。

然后是其产品及应用领域方面。

正如上文所述,目前NOR Flash存储芯片是公司的主要收入来源,营收占比在90%以上。而据IC Insights统计,2020年全球存储芯片市场规模达1267亿美元,其中DRAM和NAND Flash市场规模较大,占比分别为53%和44%,NOR Flash市场规模25亿美元,占比仅为2%,NOR Flash市场规模相对较小。IC Insights预计,2021年NOR Flash市场规模约为31亿美元。

不仅如此,截至目前,公司量产销售的NOR Flash还均为128Mb及以下的中小容量产品,且主要应用于消费电子领域。报告期各期,公司消费电子领域收入占主营业务收入的比例分别为73.51%、73.44%、63.35%及55.89%。

值得注意的是,由于资金少以及研发难度的考虑,国内集成电路企业大多扎堆于消费类、多媒体等趋于饱和需求市场,使得消费电子领域品牌众多,市场竞争形势十分严峻,甚至出现恶性循环。

供应商集中度超95%

在售MCU产品依赖第一大供应商授权

最后便是其客户及供应商相关问题。

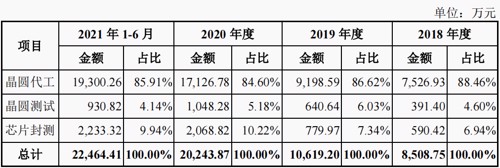

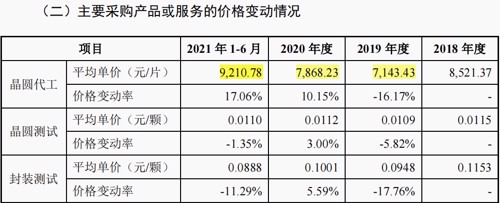

恒烁股份采用Fabless模式,仅从事芯片的研发、设计和销售,晶圆代工、晶圆测试和芯片封测等环节通过委外方式实现,这也使得晶圆代工、晶圆测试和芯片封测成为了其采购费用的主要构成。其中,晶圆代工采购明显最主要的构成部分,报告期内占比分别为88.46%、86.62%、84.60%及85.91%。

需要注意的是,从2019年起,恒烁股份晶圆代工的平均单价就在逐年上升,截至2021上半年已经上涨至9210.78元/片,若此后价格继续上涨,则有可能进一步压缩公司的盈利空间。

与此同时,由于晶圆代工需要投入大量资金,同时涉及较高门槛的设计配套及代工工艺,全球范围内晶圆厂的数量相对较少。在此背景下,恒烁股份的供应商集中度也相对较高。

报告期各期,公司向前五名供应商合计采购金额占比分别为99.28%、99.37%、97.05%和95.21%,均在95%以上。其中,晶圆代工主要向武汉新芯采购,采购金额占比分别为75.30%、77.03%、65.72%和68.02%。

值得一提的是,目前恒烁股份在售的MCU产品主要使用的还是武汉新芯的授权技术,其24个外设中21个来自武汉新芯授权,公司仅对HIRC、RTC、ADC等3个外设技术模块及布局布线进行改进升级。

而且,由于武汉新芯授权技术使用期10年,公司新研发/即将研发的产品也将使用相关技术模块。按照约定,使用了武汉新芯授权技术的产品需在武汉新芯独家进行晶圆代工制造。因此,目前及未来一段时间内,公司MCU产品晶圆代工服务仍将来源于武汉新芯。

而在客户集中度方面,招股书显示,2018~2021上半年,恒烁股份向前五大客户的销售占比例为82.47%、74.33%、49.77%及41.45%。其中,公司对第一大客户杰理科技的收入占比分别为37.42%、42.05%、23.50%及20.50%,虽有所下降但依然较高。