“颜值经济”盛行下,美妆行业上市公司日益增多。近日,广州拉拉米信息科技股份有限公司(下称“拉拉米”)提交招股书,公司拟在深交所主板上市。

此次IPO,拉拉米拟募集资金约5.78亿元,将用于品牌孵化与运营推广建设项目、综合运营中心建设项目、信息系统建设项目和补充流动资金项目。

销售费率高出同行一倍

业绩增收不增利

招股书显示,拉拉米成立于2012年,公司是面向境外优质化妆品品牌的电商综合服务商,致力于通过全方位的品牌孵化服务助力品牌方提升品牌知名度并拓展中国市场。公司主营业务包括互联网零售服务及线下分销。

简单来说,拉拉米就是帮助境外化妆品品牌在我国境内电商平台上销售的美妆代运营机构,丽人丽妆、壹网壹创、若羽臣等上市企业都与之类似。

业绩方面,招股书显示,2019至2022年上半年(下称报告期内),拉拉米实现营业收入分别为7.61亿元、7.84亿元、8.4亿元和4.24亿元,实现净利润为6387.48万元、5808.82万元、6017.50万元和1469.50万元。

数据显示出,拉拉米近年来营收虽还在保持增长,但净利润已出现下滑,处于增收不增利的困境。此外,2019-2021年,公司剔除物流成本影响后的综合毛利率分别为 46.76%、44.07%、43.43%,处在持续下降趋势中。

受国内美妆“寒潮”影响,业内普遍认为,美妆代运营机构已步入瓶颈期。事实上,前面提到的几家上市企业近年来业绩也均出现衰退。以今年为例,前三季度,丽人丽妆净利润同比下降114.80%,壹网壹创下降27.83%,若羽臣同比下降63.48%。

维持营收持续增长的另一面则是推广费用开支增加。报告期各期末,公司销售费用分别约2.42亿元、1.84亿元、2.14 亿元、1.37亿元,占营业收入的比重在23%至32%左右。机会宝发现,拉拉米的销售费率是同行均值的2倍左右。

拉拉米的销售费用中,又属市场推广费占比较高,2020年至2022年上半年,拉拉米的市场推广费占销售费用的一半以上。

据介绍,公司的市场推广费主要为平台站内的推广费,如直通车、钻展、聚划算、淘宝客佣金等推广费,以及平台站外的推广费,如通过小红书、微博、微信、线下等渠道进行达人推荐、明星代言等。

品牌授权临近到期

合作可持续性存疑

招股书显示,拉拉米90%的总营收由前五大合作品牌贡献,分别为Naris(娜丽丝)、Avene(雅漾)、Byphasse(蓓昂丝)、Gifrer(肌肤蕾)、Ziaja(齐叶雅)。

报告期内,拉拉米前五大品牌合计收入占比分别为86.44%、90.80%、89.84%和和89.47%,品牌销售的集中度较高。

值得关注的是,公司与多家品牌方的合约已经到期或临近到期。招股书显示,公司与齐叶雅、雅漾两大品牌的合作已于今年年内到期,与蓓昂丝、肌肤蕾的合作将会在2023年年内到期。

▲数据来源:招股书 机会宝制图

在续约条款方面,Casmarm(卡蔓)、蓓昂丝、齐叶雅三家品牌并未约定到期后自动续期。这意味着授权合同到期后,存在客户流失的可能。

拉拉米在招股书中指出,授权经销合同到期后,公司是否能继续获得授权受到多方面因素的影响,包括公司在授权经销期内的推广销售情况、品牌方的销售战略调整情况、品牌方声誉管理情况等。另外,出于自身战略考虑,部分品牌方可能选择自主运营电商平台旗舰店。

事实上,授权合同在今年11月到期的品牌方齐叶雅,在今年上半年就已经从前五大合作品牌中消失,取而代之是卡曼。而卡曼的协议期限截止2025年12月31日,但未约定到期续约。

眼下,未来一年内到期且未约定自动续约的蓓昂丝是否会成为公司下一个流失客户存在不确定性。2022年上半年,蓓昂丝销售额为3349.03万元,占公司主营业务收入接近8%。

另一方面,Byphasse(蓓昂丝)、Ziaja(齐叶雅)、Gifrer(肌肤蕾)三个品牌的销售收入在2022年以前已出现下滑。

招股书显示,2019-2021年,拉拉米来自蓓昂丝的销售收入分别为2.56亿元、1.53亿元和1.11亿元,三年内该品牌销售额下滑56.52%。此外,2021年,肌肤蕾、齐叶雅销售收入也由2020年的6487.73万元、7643.48万元降至5346.15万元、3324.54万元。

销售额下滑有可能成为品牌方授权合同到期后拒绝继续授权的另一导火索。

大股东股权遭多家法院冻结

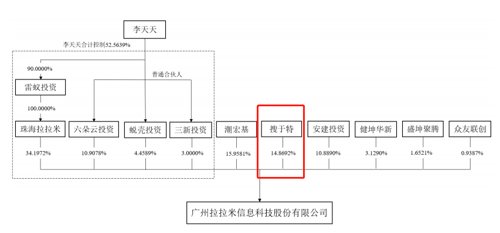

拉拉米的创始人为李天天,发起人为珠海拉拉米、潮宏基、搜于特、六朵云投资、安建投资、蜕壳投资、健坤华新、三新投资、盛坤聚腾、众友联创。

截至本招股说明书签署之日,搜于特作为发行人股东之一,持有拉拉米892.1520万股股份,占发行人总股本比例为14.8692%。

不过值得注意的是,搜于特所持有的拉拉米股份已经被多家法院轮候冻结。

资料显示,搜于特为深交所上市公司,其主营业务为品牌服饰运营、供应链管理、品牌管理和医疗用品等业务,之前被成为“东莞服装巨头”。据悉,目前搜于特已连续两年亏损,债务逾期规模大,涉及多项诉讼,部分资产和银行账户被冻结。

11月29日,联合资信公告称,将搜于特主体长期信用等级由B下调为CCC,并将“搜特转债”的信用等级由B下调为CCC,评级展望为负面。12月1日,搜于特在与投资者互动时表示,公司目前正在积极推进公司重整工作。

拉拉米在招股书中提醒,若冻结的股份未能采取有效应对措施后续被司法处置,发行人股东可能发生变更。