投资总体来讲要利用个股相关的Alpha因素和大盘相关的Beta因素。从6-7月的暴跌来看,大盘整体暴跌时,个股无论估值基本也都大跌,呈现很强的相关性。因此,基于大盘指标进行仓位控制,实现股票投资与债权类投资的资产动态再平衡,是比较合适的。

怎么构建一个经实证有效的仓位控制策略?从常识出发,市场的平均市盈率是评估市场整体估值水平的常用指标。然而,根据[1]中的统计,根据当前市场平均市盈率并不能很好的预测接下来一年的收益,也就是说市场平均市盈率已经高估的时候接下来一段时间市场仍有很大的可能继续高估,市场平均市盈率已经低估的时候接下来一段时间市场仍有很大的可能继续低估。虽然[1]的统计也显示在市场平均市盈率低估时入市未来十年的收益将是很可观的,但我很难忍耐这么长的投资周期,特别是A股市场的不成熟,导致预估未来十年的收益存在比更成熟的美股市场更高的风险。

虽然根据[1]中的统计,当前市场平均市盈率无法预测市场短期走势,但并非就意味着无法基于市场平均市盈率构建有效的仓位控制策略。可以假设我们完全无法预测短期市场的走势,但我们可以假设“市场平均市盈率水平长期而言是稳定的”(假设1)。诺贝尔奖得主Robert J. Shiller教授在其著作《非理性繁荣》[2]中基于统计数据证明牛市与货币政策并无显著的相关性,排除了市场平均市盈率受货币政策影响。其他方面的因素(如GDP增长率)对市场平均市盈率的影响,未知有相关的研究证实或证伪,因此,当前我们做出“市场平均市盈率水平长期而言是稳定的”这一假设,是合理的。

基于这一假设,我们可以假设市场平均市盈率在任何一个固定周期的未来的走势,涨和跌的概率都是50%,涨幅b和跌幅c是对称的,即(1+b) x (1-c) = 1(假设2)。这是将市场平均市盈率的走势看作像抛硬币那样正反概率都是一半且长期看不赚不赔的赌博。这一假设实际上是对市场走势做了最少的假设,应当是合理的。(这并非是能否满足假设1的唯一假设,也可以假设市场的行为是缓涨急跌,即涨的概率大于跌的概率,但跌的幅度高于涨的幅度,这样也能实现假设1,但没有支撑理由时,做对称的假设往往优于非对称的假设)

基于假设2,我们就可以利用凯利公式构建出一个有效的仓位控制模型。可能有人会问,涨跌概率都是50%,涨幅和跌幅对称,就是说短期来说我们对市场走势一无所知,而长期看市场又是持平的,怎么能构建出有效的模型,不是应该长期看都只能不赚不赔吗?比如,如果涨就翻倍,跌就腰斩,投入的资金先翻倍,再腰斩,再翻倍,又腰斩,最后还不是回到原点?

如果总是满仓操作,确实如此。但如果不满仓操作,情况就并非如此了。假设始终半仓操作,初始资金10000元,市场走势仍旧是先翻倍,再腰斩,那么:

1、初始投入股市的资金5000元,预留现金5000元;

2、翻倍后,股票市值10000元,现金5000元,调仓后投入股市的资金为7500元,预留现金7500元;

3、腰斩后,股票市值3750元,现金7500元,总市值为11250元。

可见,如果半仓操作,经历一个翻倍-腰斩循环后,总市值增加了,收益率达到12.5%。

其实,这就是 @DAVID自由之路 在[3]中说的基本动态再平衡策略,以下称为“半仓策略”。

因此,对于符合假设2的长期来看维持持平的市场,因为走势的波动,通过合适的仓位控制,也是可以实现盈利的。那么仓位控制为多少时,收益可以实现最大化呢?这就需要应用凯利公式。凯利公式可以用于确定赌博行为中最佳的投注比例,假如某种赌博胜的概率是p,输的概率是q = 1-p,胜的时候盈利比例是b,输的时候损失比例是c,则凯利公式给出最佳的投注比例 f = (bp - cq) / (bc)。对于股市,我们假设了p和q都是0.5,因此仓位控制比例可以简化为 f = (0.5b - 0.5c) / (bc)。

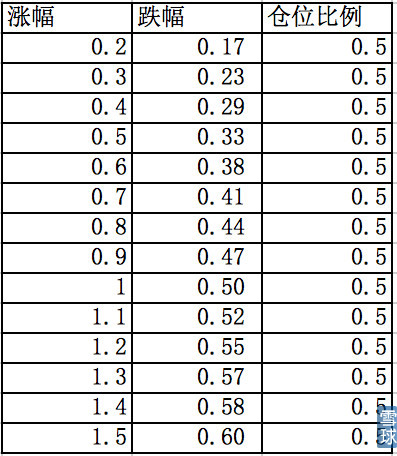

这样,为了利用凯利公式来控制仓位,看起来我们需要选取合适涨跌幅。但实际上,基于假设2,无论是多少,只要是对称的,那么如下图所示根据凯利公式计算的最佳仓位都是一样的,都是0.5。

这又回到了@DAVID自由之路 在[3]中说的“半仓策略”。

在“半仓策略”基础之上,能否继续优化?要优化,就必须引入更多的假设,并且新的假设必须打破假设2中涨跌幅的对称性。

再来回顾[1]中当前市场平均市盈率与未来12个月收益的关系。如下图,虽然我们可以发现总体而言相关性并不显著,但也可以发现在市盈率很低时,未来12个月的收益是很高的,只有在市盈率处于中间区间时两者才呈现非相关性。

从历史数据和股市的定价逻辑来看,市场的平均市盈率总有上限和下限,不大可能无限高,也不大可能无限低。如果有一个市场的平均市盈率的上下限存在,那么就有可能打破假设2中涨跌幅的非对称性。但是,这需要调仓周期足够的长,使得上下限发挥作用。如果调仓周期很短,仍然是很难预测的,无论市盈率多高,明天仍有可能暴涨,无论多低,明天仍有可能暴跌。

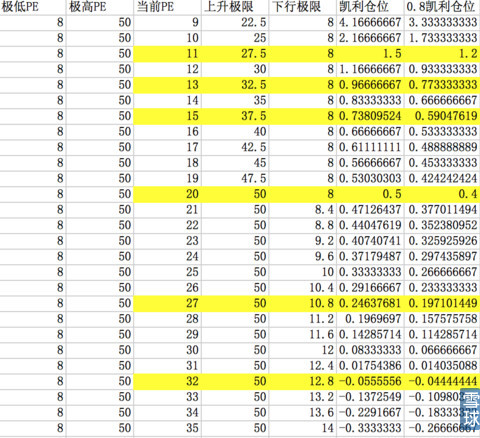

历史上,根据[4]中的数据,在2002至今的这十多年间,上证A股平均市盈率曾于2007年10月达到69.64的最高点,于2014年5月达到9.76的最低点。另外,根据[5],近50年间美股标普500历史上的最高市盈率约为45,最低市盈率约为7。考虑到A股占GDP总量增加后平均市盈率讲很难再次达到2007年的超高水平,综合可以假设未来A股平均市盈率上限为50,下限为8。(假设3)

那么调仓周期要多长上述上下限才能发挥作用呢?这是个非常难以确定的因素,没什么科学的方法。但基于股市走势与企业业绩的基础支撑关系,在财报之后一段时间调仓,似乎是一个比较合理的选择。因为一年中,年报和中报比较重要,可以选择在年报之后的5月和中报之后的10月进行两次调仓(中报不需要等到10月,但再提前跟5月离得太近,似乎不好)(假设4)。

确定了调仓周期,还需要确定涨跌幅的限制。显然,因为半年并不够长,半年内市场平均市盈率的变化也是有限度的,很难想象半年内市盈率可以从8涨到50,或从50跌倒8。分析1999年至今上证A股历史平均市盈率的数据,可以发现6个月周期内的最大涨幅为133%(2006年10月底至2007年4月底),最大跌幅为67%(2008年4月底至2008年10月底),而接近翻倍(涨幅80%)和接近腰斩(跌幅44%)的次数有6次。基于这个数据,可以大致合理的假设6个月周期的最大涨幅为150%,最大跌幅为60%(假设5,注意这一假设是对称的)。

基于上述假设,可以根据凯利公式和市盈率上下限来优化仓位比例了,计算结果如下表所示。

作为一个比较保守,比较厌恶风险的投资者,我在根据凯利公式计算的最佳仓位比例的基础之上再打了一个八折,也就是比公式确定的最佳比例再少投入20%的资金。根据凯利公式的特性,少投入20%的资金只会减少约4%的收益,但承担的波动性则减少了20%。这样调整之后,根据上表,可以得出以下的仓位控制策略(以下称为凯利策略,另:我还做了一个限制,即永远不加杠杆):

- 市场平均市盈率<12,投入100%资金,即满仓

-市场平均市盈率12~14,投入80%资金

-市场平均市盈率 14~17,投入60% 资金

-市场平均市盈率17~23,投入40%资金

-市场平均市盈率 23~29,投入20%资金

-市场平均市盈率 >29,投入0%资金,即清仓

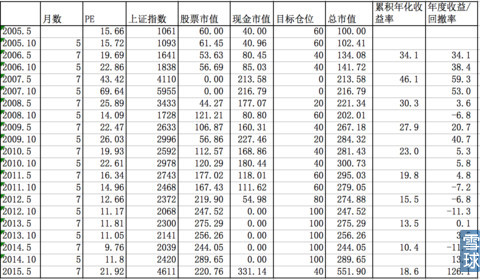

真实情况下“凯利策略”是否有效呢。先做一个简单的测试。根据前十年的数据,假设我们投资于上证指数,而用上证A股的平均市盈率来控制仓位,每年5月和10月进行两次调仓,现金部分的月度收益率为3‰。如下表所示,10年的收益率可以达到451%,年化收益18.6%。而十年间股指只涨了346%,仓位控制策略跑赢股指100%以上。如下表所示,可以看到根据“凯利策略”在07年的大牛市中于4110点清仓,规避了08年的大跌,在2012年10月开始潜伏满仓。

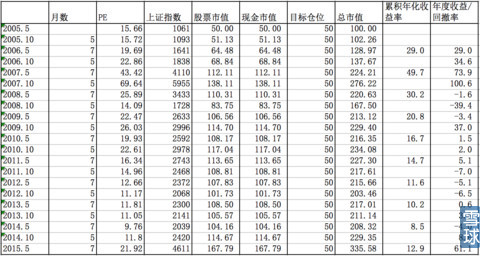

“半仓策略”是否有效呢?基于同样的历史数据回测,可以发现10年收益率只有236%,竟然大幅跑输股指100%。仔细观察表中数据可以发现,收益率不理想的主要的问题在08年的大跌中收益回撤非常严重,同时在12-14年仓位过低。

这两个简单的测试表明“凯利策略”可能是有效的,而简单的“半仓策略”可能无效。为了验证这点,我进行了更多的测试。基于我能获取的数据,从1999年5月起,分别测试为期5年的投资使用各种策略时的收益率和回撤的情况。测试结果如下:

可以看出,在总共12次为期5年的投资中,使用“凯利策略”时有9次取得最高的(红色标注)年化收益率,“半仓策略”和“满仓策略”分别只有2次和1次。“凯利策略”只有1次年化收益率最低(绿色标注),“半仓策略”有3次,而“满仓策略”则有7次。有6次“凯利策略”大幅跑赢其他两个策略近5%以上。

再观察最大的年度回撤率(从当年5月到次年5月或当年10月到次年10月),可以看到“凯利策略”能够非常好的降低回撤,“满仓策略”最差,在遭遇08年暴跌时的收益回撤达到70%以上。

汇总一下,为了构建“凯利策略”,我做了以下几个假设:

1、市场平均市盈率水平长期而言是稳定的;

2、市场平均市盈率在任何一个固定周期的未来的走势,涨和跌的概率都是50%,涨幅和跌幅是对称;

3、市场平均市盈率的上限为50,下限为8;

4、每年在5月和10月分别进行两次调仓;

5、两次调仓周期间市场平均市盈率最大涨幅150%,最大跌幅60%。

如果这几个假设成立,同时无法验证其他假设成立,则基于数学原理,可知“凯利策略”是一种最优策略。如前文所述,这些假设符合逻辑,且有比较好的历史数据支撑(对于假设2,根据1999年1月到2015年7月间的历史数据我还做了一个统计,发现在此期间6个月中指数上涨的有95次,下跌的有98次,可见半年周期走势涨跌概率都为50%的假设成立)。

到目前为止,可以说基于市场平均市盈率应用凯利公式所形成的“凯利策略”无论从理论上还是实际测试结果看,都可以显著提高投资收益,同时大幅降低回撤率,是一种相当理想的仓位控制策略。

(来源:雪球)