“生成式AI在2022年取得了突破性的进展。”中国信通院云计算与大数据研究所所长何宝宏曾表示。2022年,AIGC元年开启,DALL-E2、Stable Diffusion的图像生成普惠大众,ChatGPT也横空出世。同时,AI4S也在多个传统科学领域成绩斐然,ESMFold预测六亿多种蛋白质结构,国产AI制药也实现了新的突破…

不同于技术方面的风生水起,2022年,人工智能企业在资本市场上的表现略显坎坷。就以AI四小龙为例,除了云从科技在5月份成功登陆科创板外,早在2021年9月便提交注册的旷视科技至今仍未获得上市结果,商汤股价一度闪崩,依图科技在2021年铩羽而归后也再未有新的上市消息传来。本文,机会宝就以细分板块计算机视觉中的代表性企业——AI四小龙为切入点,浅浅回顾一下2022年人工智能行业的冰山一角。

旷视过会年余上市未果

商汤解禁压力下股价闪崩

对于AI四小龙来说,2022实在算不上一个好年。

2022年5月16日,上交所官网显示,恢复旷视科技有限公司发行注册程序。其实,早在2021年3月,旷视科技就开启了它漫长的IPO旅程,经历两轮问询后便于2021年9月顺利过会,整体节奏还算可以。但是,在2021年9月提交注册之后,旷视科技便卡在了提交注册环节。

彼时,证监会曾针对公司在申报A、H股时的财务数据差异(收入确认政策变更导致的营收调减及其他业绩影响)、股份支付、其和大股东蚂蚁集团的业务往来及相关数据使用合规性等对旷视科技进行了“灵魂拷问”,企业也一一作答,但结果依然不尽人意。

旷视卡在了注册环节,而已经上市的商汤在去年也经历了一场股价闪崩的风暴。

据悉,2022年6月30日,在港股开盘后,商汤科技的股价毫无征兆地上演了一出“仙人跳”,盘中一度跌超50%,单日市值蒸发超915亿港元。而商汤科技“闪崩”的直接导火索,便是其上市前投资者及基石投资者所持限售股的全面解禁(共涉及252.87亿股,占公司总股本的75.91%)。值得一提的是,在商汤科技上市之后,公司一直都处于亏损状态。另外,在解禁之前,公司的自由流通股占比也非常低,流动性相对较差。

至于云从科技,受市场行情低迷、持续亏损等的因素影响,云从科技在5月份上市之后只短暂地上涨了不到一个月,此后股价便开始进入下行通道,截至2022年底已经由最高点36.60元/股跌至15.31元/股,市值也缩水到了113亿元。

逃不开的亏损“魔咒”

多家企业流血上市

不难看出,四小龙们的困境多多少少都与其持续亏损有关。而在2022年,亏钱依然是它们逃不开的魔咒。据机会宝统计,按已有数据计算(依图和旷视部分数据暂缺),2019~2021年,四家企业的累计亏损合计高达500亿元。

Wind数据显示,截至去年三季度末,云从科技共实现营收为4.56亿元,同比下滑41.53%;累计亏损5.89亿元,逼近其2021全年亏损额6.32亿元。而在商汤科技方面,据其半年报数据,去年上半年,商汤科技出现了上市以来营收的首次下滑,彼时企业共实现营收14.15亿元,同比下降14.42%;实现归母净利润-31.58亿元,亏损程度相较此前有所收窄。

值得一提的是,不仅是2022年,wind数据显示,2018~2021年,商汤和云从科技一直都处于亏损状态。其中,商汤科技的亏损额分别为34.28亿元、49.63亿元、121.58亿元和171.40亿元,四年累计亏损376.89亿元;云从科技的归母净利润金额则分别为-1.81亿元、-6.40亿元、-8.13亿元和-6.32亿元,累计亏损额也是多达22.65亿元。

而剩下的两位——旷视和依图,虽因未上市而数据暂缺,但也能从其此前的业绩表现中窥探一二。据机会宝统计,2018~2020年,旷视科技分别实现营收8.54亿元、12.60亿元和 13.91亿元,整体有所增长,但其年度亏损额却分别高达28亿元、66.39亿元和33.27亿元。至于依图科技,由于企业早在2021年6月便主动撤材料,数据较为有限,但也能看出来它在申报IPO时同样处于亏损状态。

数据来源:wind,机会宝

值得一提的是,对于旷视科技及依图科技等而言,可赎回可转换优先股公允价值变动对其净利润也会造成一定负面影响,而这种影响往往是不足为惧的。

根据IFRS准则(国际财务报告准则,港股使用)相关规定,由于可赎回可转换优先股无法满足权益工具特征,应归为以公允价值计量且其变动计入(当期)损益的金融负债,其公允价值变动以及公允价值变动损益要分别计入相关科目的贷方和借方。这也意味着,优先股的公允价值越高,对利润的负面影响越大。

无奈的是,即使剥离了这种影响,企业们也依旧难逃亏损的命运。以旷视科技为例,招股书显示,2018~2021H1,扣除优先股公允价值变动(不含优先股相关的衍生金融工具)损失后,旷视科技的归属于母公司所有者的净亏损分别为5.32亿元、12.62亿元、14.05亿元及9.39亿元。

其实,不止是四小龙,今年第三次递表港交所的“决策类AI独角兽”第四范式以及目前正在冲刺科创板的“AI语音独角兽”思必驰也难逃流血上市的命运。二者招股书显示,2020~2022H1,第四范式归属于母公司股东的净亏损分别为7.50亿元、17.86亿元和5.67亿元,思必驰在2019~2021年间的归母净利润金额也是分别为-2.51亿元、-1.80亿元和-2.98亿元。

高额研发费用吞噬利润

产业化之路道阻且长

巨额亏损的背后,是企业们高企的研发费用以及漫长的产业化之路。

就以AI四小龙之首——商汤科技为例,2018~2022H1,商汤科技的研发费用率分别高达45.82%、63.30%、71.21%、76.89%和143.82%,远超其他期间费用,绝对值甚至超过营业成本;再以今年上市的云从科技为例,2018~2022Q3,云从科技的研发费用率也是分别为30.61%、56.25%、76.59%、49.67%和94.24%,同样相对较高。

而在研发费用中,人工成本即技术人员薪酬又占据了很大一部分。以云从科技为例,招股书及财报显示,2019~2022H1,云从科技的研发人员薪酬费用分别为2.24亿元、3.20亿元、2.98亿元和1.13亿元,占当期研发费用的比例均在40%以上。

究其原因,人工智能行业尚处于发展初期,应用转换路径较长。而AI应用的前提是构建反复训练的真实模型——编写精密算法、采集海量数据和花费大量时间去训练,这就对企业的研发人员数量产生了一定要求。

具体到四小龙,AI四小龙均属于计算机视觉企业,对于它们来说,技术和数据缺一不可。而在数据的获取过程中,图片识别又是非常困难的环节。对于图片搜索引擎而言,多数图片都要由人工打标签,才能做进一步分析。

云从科技及旷视科技也曾在招股书中表示,“人工智能行业尚处于发展初期,相关技术及各应用场景的定制化解决方案迭代速度较快”;“报告期内,人工智能技术持续发展迅猛,技术开发、解决方案设计更新及优化能力对于保持市场领先地位至关重要。”

除了研发费用外,对四小龙等AI企业的净利润造成影响的,还有一个最重要的因素,那就是他们的创收能力。

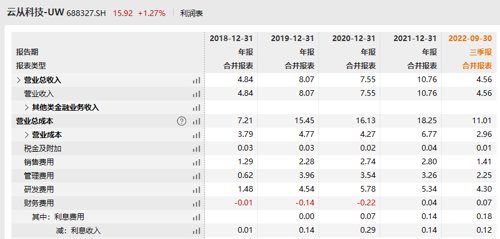

正如上文所述,就已有的数据来看,除了商汤科技之外,其余三家的收入规模均在20亿元以下,这样的体量再减去高额的研发、销售等支出及其本身的营业成本,自然也就剩不下什么了。以云从科技为例,其营收、期间费用等如下所示:

营收规模较小的背后,是激烈的行业竞争和漫长的产业化道路。

具体来看,在行业竞争上,对于四小龙而言,一方面,各AI企业之间的应用及擅长领域并非完全独立,企业需要面对彼此之间的相互竞争;另一方面,除了AI企业之外,四小龙们还要面临则海康威视等传统厂商们对于产品进行人工赋能转型的挑战。

而在产业化道路上,则是AI技术本身目前与To B赛道之间并非完全契合,目前行业应用渗透度排名靠前的行业依然为互联网、金融、政府、电信等。对于许多B端用户而言,成本效益问题也依然是其是否选择AI加持的重要考虑因素。而据IDC调研,在过去一年,人工智能并未在降低成本方面带来显著成效。不过,他们也表示,可以预计,伴随人工智能能力普惠化、规模化落地,未来企业有望实现降本增效创收的目标。