中基优选私募基金50指数(含稳健型指数)周报

(数据截至2021年9月10日)

一、市场回顾

9月上旬,A股市场延续分化走势,中小盘股稳步上涨,表现较为活跃,大盘股在低位有所反弹,两市日均成交额扩大至1.4万亿元左右。板块方面,周期股及相关板块表现活跃,煤炭、有色、钢铁、化工、商贸、物流涨幅占据榜首,新兴概念元宇宙异军突起,锂电池、光伏等板块也有一定的涨幅,在为数不多的下跌板块中,工业母机、BIPV概念跌幅较大。50指数股票多头策略在上周获得盈利。基差方面,沪深300指数基差从-0.4%缩小至-0.17%左右后,回复至-0.3%左右的水平,上证50和中证500基差持续收敛,前者从-0.11%缩小至0附近,后者从-1.3%缩小至-1%附近。整体上看基差对股票对冲策略的影响有限,对冲策略在上周也获得了正收益。

美股方面,受联储官员发表的关于“缩债”时间可能早于预期言论的影响,上周美股主要指数出现了1%-2%左右的回落。板块上看,医疗、医药、互联网、房地产、零售、金融、物流等板块跌幅较大,中概股震荡下跌。在新冠疫情尚未得到有效控制的背景下,通胀、就业问题将会持续影响股市信心。港股方面,恒生指数震荡下跌,原料、物流板块走高,零售、地产、医疗等表现较差。

大宗商品方面,国际油价在8月下旬强力反弹后进入横盘震荡阶段,WTI原油10月合约在上周于67-70美元区间震荡。有色金属方面,受几内亚政局动荡影响,LME铝持续上涨,LME镍的库存持续下降,推动镍价走高、此外锡也有一定的涨幅。国内市场方面,受能耗“双控”政策影响,市场对高耗能产品供应紧张的预期升高,加上外盘带动,国内有色金属多数上涨,其中铝涨势最强。黑色板块延续此前走势,铁矿继续下跌,焦煤、焦炭、动力煤、铁合金等品种上涨,相关政策未能平息上涨势头。化工品受油价、煤价带动多数出现上涨。农产品中生猪、花生、苹果持续下跌,油脂震荡走高,其他品种价格较为稳定。国内商品期货市场波动加剧,趋势性增强,50指数CTA与衍生品策略发挥良好,获得了较多收益。

二、指数走势

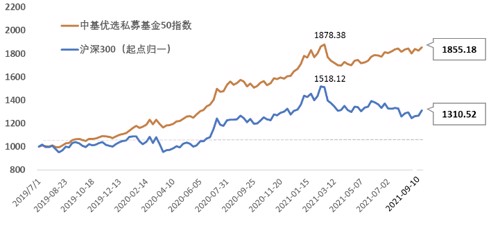

(一)中基优选私募基金50指数

50指数在9月10日当周收于1855.18点,较9月3日当周上涨1.56%,同期沪深300指数上涨3.52%。最近一年,50指数上涨18.93%,沪深300指数仅上涨5.1%,50指数跑赢沪深300指数达13.83%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2021年9月10日)

表1:中基优选私募基金50指数近期变动

指标方面,50指数年化收益率超过30%,远超沪深300指数年化收益率13%;风险方面,50指数的年化波动率不足13%,最大回撤不超过10%,均显著低于沪深300指数;风险收益比方面,50指数的夏普比率为2.36,而沪深300指数仅为0.56。

表2:中基优选私募基金50指数业绩表现

(2019年7月1日至2021年9月10日)

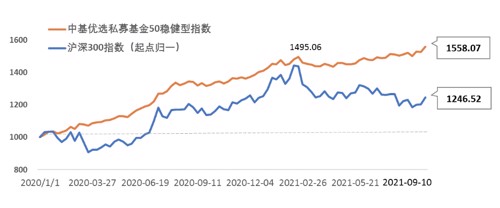

(二)中基优选私募基金50稳健型指数

50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“50稳健型指数”)的基准日为2020年1月1日,9月10日当周收于1558.07点,较9月3日当周上涨2.09%,最近一年,50稳健型指数盈利16.08%。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2021年9月10日)

表3:中基优选私募基金50稳健型指数近期变动

50稳健型指数以稳健收益为目标,成立以来指数年化波动率仅为8%,最大回撤不超过4%;收益方面,50稳健型指数累计收益接近56%,年化收益率接近30%,夏普比率超过3。

表4:中基优选私募基金50稳健型指数业绩表现

(2020年1月1日至2021年9月10日)

三、成份表现

(一)50指数成份表现

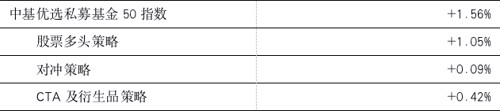

上周50指数上涨1.56%,三大类策略均有正贡献,其中贡献最大的为股票多头策略,为1.05%,对冲策略、CTA及衍生品策略分别贡献0.09%和0.42%。

表5:中基优选私募基金50指数分策略业绩贡献

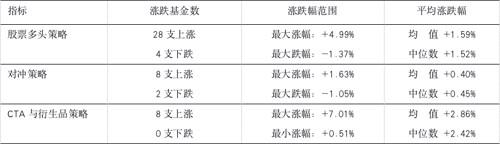

股票多头策略绝大多数子策略盈利,其中量化指增、动态交易类策略收益居前;对冲策略下二级策略全部盈利,其中量化对冲、股指期现套利策略盈利最多;CTA及衍生品策略下全部子策略均有正收益,其中量价中长期策略获利最大。

表6:中基优选私募基金50指数成份基金表现统计

50支成份基金中有44支净值上涨,CTA与衍生品策略全体获利,股票多头、对冲策略下绝大多数成份基金盈利。从统计指标上看,各大类策略下成份基金表现比较均衡。

.

(二)50稳健型指数成份表现

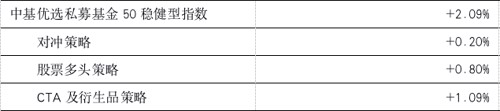

上周,50稳健型指数上涨2.09%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献了0.20%,经均衡配置的股票多头策略、CTA及衍生品策略分别贡献0.80 %和1.09%。

表7:中基优选私募基金50稳健型指数分策略业绩贡献

二级策略方面,对冲策略下绝大多数子策略盈利,其中股票量化对冲、股指期现套利策略盈利突出;股票多头策略下的各子策略均有较好表现,其中动态交易、量化指增策略表现均十分优异;CTA及衍生品策略下的全部子策略盈利,其中量价中长期策略表现优秀。

说明:

1、中基50指数、中基50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

相关资料:

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。